2026年5月,特朗普访华的队伍里,英伟达CEO黄仁勋格外显眼。跟着特朗普四处奔走,核心就是谈商务合作,说白了就是为英伟达的AI芯片找订单。

可大家有没有想过,就算中方企业给足面子,签下了订单,这些耗电巨多的AI芯片运回美国,能正常用吗?答案可能有点扎心——没电可用。

拿着天价订单,却点不亮机房里的服务器,黄仁勋这趟跨洋飞过来,到底图个啥?美国AI产业的命门,难道真的要被几根生锈的老旧电缆攥在手里?

签单容易通电难很多人都觉得,美国缺电,肯定是发电厂盖得不够多。其实不是这样,美国现在用的电力设施,大多是上世纪五六十年代、七十年代的老东西,比很多老人的年纪都大。

这就意味着,一套老掉牙的传输网络,再加上繁琐的审批流程,根本扛不住AI产业这种爆发式的用电需求。

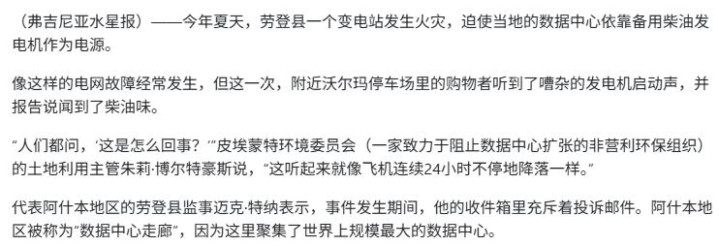

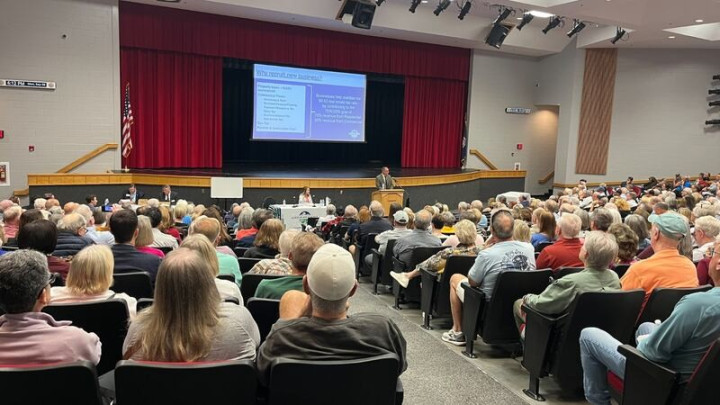

举个实际例子。弗吉尼亚州的劳登县,在科技圈里名气很大,被叫做“全球数据中心首都”。可在2025年初,这个算力重镇直接拉响了红色警报。

为啥?因为当地现有的变电站,容量已经被用到了极限,再也挤不出多余的电了。县政府没办法,只能直接暂停所有新数据中心的供电批准。

受人工智能(AI)泡沫担忧情绪加剧及美国通胀数据超预期的双重影响,隔夜美股三大指数全线大跌,道指跌超520点,纳指盘中一度大跌近1.5%,大型科技股多数下跌,英伟达再度大跌超4%,近2个交易日蒸发市值高达4464亿美元(约合人民币3.1万亿元)。另外,美股金融板块的集体重挫,美国KBW银行指数大跌近5%,市场对“AI抢饭碗”的担忧正蔓延至金融稳定层面。

分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。全年人均国内生产总值99665元,比上年增长5.1%。国民总收入1393700亿元,比上年增长5.1%。全员劳动生产率为184413元/人,比上年提高6.1%。

很多科技巨头揣着大把钞票,早就签好了地皮合同,就等着开工,最后却只能眼睁睁看着项目停在那儿,动都动不了。

我们再把视线放大,看看覆盖美国东部的PJM电力市场,情况更让人揪心。现在,排队等着并网用电的项目容量,已经积压了超过2000吉瓦。

这是个什么概念?差不多相当于2000座大型发电厂,再加上一堆数据中心园区,挤在一个狭窄的闸机口,等着通电。它们要等多久?短则5年,长则7年。

要知道,现在AI模型几个月就更新一次,等上7年才通电,再好的项目,也早就过时了。这不是单纯的缺电,是整个电网的传输和承载能力,已经彻底跟不上了。

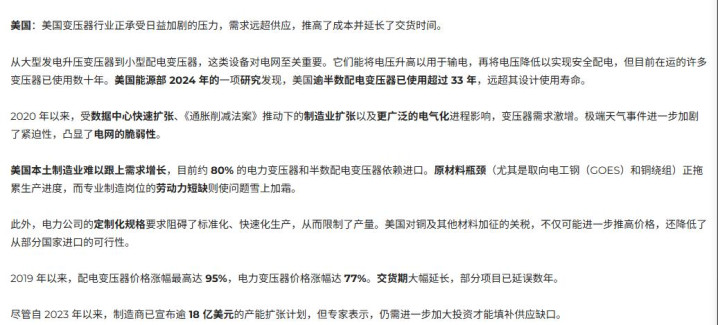

变压器死循环,联邦画饼与地方的“软钉子”当然,就算科技巨头们本事大,能搞定漫长的并网审批,他们马上又会掉进另一个坑——硬件断供。

要知道,建大型数据中心,离不开电站级别的大型电力变压器,可现在在美国,这种关键设备的交货周期,已经从过去的短短几周,拉长到了两年以上,有的特殊规格,甚至要等四年才能拿到货。

更尴尬的是,美国本土根本造不出足够多的变压器,严重依赖进口。根据相关数据,每10台变压器里,就有8台需要跨洋运过来,本土只能满足20%的需求。

《变压器杂志》

美国能源部在2025年初也曾高调宣布,要砸重金扩大本土供应链,解决变压器短缺的问题。但远水解不了近渴,本土的新工厂,最快也要到2028年才能真正投产。

我个人认为,黄仁勋这次要是真拿到了海量订单,大概率会陷入“有芯片、没电力,有电力、没变压器”的死循环。

另外还有一点,美国联邦政府和地方州政府之间,隔阂特别深。特朗普政府可以在国际舞台上使劲推销,给企业画各种大饼,许诺打开市场大门。

但大家别忘了,真正手握电力审批大权的,是各州的公用事业委员会和地方规划局。

当普通社区的居民站出来反对,说“电网过载会涨我们的电费”,白宫画的那些宏伟蓝图,分分钟就可能变成了不能兑现的空头支票。

中国如何让算力给电网打工?聊完老美,我们再把视线转向大洋彼岸。当美国的算力企业还在苦哈哈地“等电来”时,中国又是怎么做的?

元股证券:ygzq.hk

很多人只知道,中国一年的发电量超过10.4万亿千瓦时,占了全球的三分之一。但这只是表面,真正的关键,是中国通过一系列顶层设计,把数据中心这只人人都怕的“电老虎”,变成了能帮电网省钱的“好帮手”。

我们先看“东数西算”和“算电协同”这两个办法。在青海、内蒙古这些国家级试点区域,数据中心早就不是只会张嘴要电的无底洞了。

它们被设计得很智能,能根据电网的实时负荷,调整自己的用电节奏。白天风力大、阳光足,电网里的绿电用不完,电价又便宜,数据中心就全力运转,抓紧时间做AI大模型训练。

到了傍晚,大家都下班回家用电,电网压力大的时候,它就主动降低功耗,甚至把计算任务,瞬间转移到电力充足的省份。

挂牌配资入口

简单说就是,中国相当于把昂贵的算力基础设施,变成了一个超大号的“柔性充电宝”。

不仅如此,“绿电直供”模式,正在改变整个产业的布局。在贵州、甘肃这些算力枢纽,超级数据中心直接和旁边的风电场、光伏电站连起了专线。

全程用的都是绿色电力,不用经过复杂的公共电网,也不会挤占居民用电。一度西北的绿电,原本只值几毛钱,就地转化成算力后,产值一下子就翻了十几倍。

这种从“电网负担”到“优质资产”的转变,就是中国AI产业没被电力瓶颈卡住的核心原因。

据统计,我国数据中心的耗电量,只占全国总发电量的1.68%,就算到2030年,也才预计达到3%,根本不会给电网带来压力。

而且我国在用的算力中心机架总规模,已经超过830万标准机架,算力总规模稳居世界前列,这背后,就是稳定电力供给的支撑。

中美科技赛道迎来暗战说到底,未来中美科技博弈的焦点,正在悄悄发生变——不再是只盯着单一的先进制程芯片,而是扩展到了能源供给、输变电设备、高效冷却技术等一整套“算力基础设施”上。

美国现在的处境,就特别矛盾。一方面,出于所谓的安全考虑,不愿意放松对中国电力设备的进口限制;另一方面,本土那套千疮百孔的老旧电网,又急需中国制造的高性价比变压器和输变电部件来维持运转。

这种既要又要的心态,让美国电网在试图“去风险”的时候,付出了巨大的时间成本和资金成本,反而陷入了两难。

反观中国,和硅谷巨头们各自为战、到处找核电站合作不同,中国企业正在向全球输出一整套“能源+算力”的新基建方案。

举个实际例子,中国能建在印尼承建的萨古宁漂浮式光伏项目,不仅能每年发电1.29亿度,还直接配套了本地的AI算力节点。这样一来,当地的开发者,就能直接用上廉价又稳定的绿电算力。

这种基建出海的模式,正在悄悄建立起全新的技术依存生态,影响力也在慢慢扩大。

说白了,今后评判一个国家AI竞争力,除了芯片技术,“绿电可用容量”和“算电协同效率”,也会成为核心指标。

如果美国不能尽快把电网从拖后腿的“限制项”,变成推动产业发展的“加速器”,那么不管签下多少天价订单,不管芯片技术多先进,最后都会被一根随时可能熔断的老旧电缆困住。#上头条 聊热点##发优质内容享分成##点赞云南#

参考资料:《人工智能会导致电力短缺吗》投行配资信息门户,新华网《中华人民共和国 2024 年国民经济和社会发展统计公报》,国家统计局《2024 年我国能源自给率保持在 80% 以上》,中国政府网《关于深入实施 “东数西算” 工程加快构建全国一体化算力网的实施意见》,国家发展改革委等五部门《“算电协同” 有望成用电需求新增长点》,人民日报《算电协同:AI 时代再掀绿色算力浪潮》,澎湃新闻《数据中心能源需求激增 核电能否扛起低碳供电大旗?》,中国能源网《全球媒体聚焦丨黄仁勋:中国的基建和能源水平更具优势》,CGTN Radio参考资料:《算力与电力协同布局成新趋势 上市公司积极落子》,中证网

多空杠杆网提示:本文来自互联网,不代表本网站观点。