1. 胜宏科技第二季度业绩预期怎么样?

截至2026年06月15日,根据朝阳永续季度业绩前瞻数据:

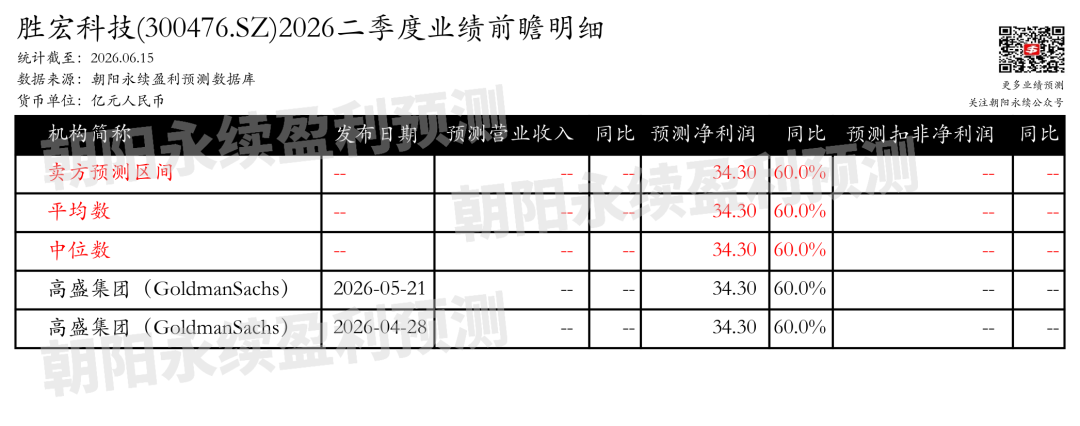

预测净利润21.41亿元,同比变动75.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->

2. 胜宏科技最新卖方观点

高盛集团(GoldmanSachs)认为:胜宏科技在AI PCB业务上展现出强劲的增长势头,得益于GPU和ASIC AI服务器的强劲终端需求,以及公司及时的产能扩张和强大的研发能力。公司对全球AI基础设施的增长、AI PCB规格升级、AI服务器中PCB用量增加、客户扩展至ASIC AI服务器PCB、研发和资本支出承诺以及高度自动化的生产线和仓库管理持积极态度。

分业务来说:

1) AI PCB业务:胜宏科技凭借强大的研发能力与客户紧密合作开发最新的AI PCB,并及时扩张产能以确保最新技术及时进入大规模生产,满足AI PCB在GPU和ASIC AI服务器客户中的日益增长的终端需求。

2) 光学收发器和先进封装PCB:胜宏科技正积极扩展至光学收发器和先进封装PCB领域,根据管理层的观点,这可能为公司带来潜在的增长。

元股证券:ygzq.hk

高盛集团(GoldmanSachs)认为:胜宏科技在AI PCB业务上保持增长势头,得益于GPU和ASIC AI服务器的强劲终端需求,以及公司及时的产能扩张和强大的研发能力。公司对全球AI基础设施的增长、AI PCB规格升级、AI服务器中PCB使用量增加、客户扩展至ASIC AI服务器PCB、研发和资本支出承诺以及高度自动化的生产线和仓库管理持积极态度。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二:

]article_adlist-->

网页端:ai.go-goal.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

该行预计今年以来公司终端流水表现优于同业,有望顺利达成2026财年百亿元的零售目标,并延续良好的业绩表现。考虑到公司盈利能力持续提升,中金上调2026及2027财年盈利预测7%及9%,至9.88亿元及10.69亿元。中金维持对其“跑赢行业”评级,上调目标价5%至24.97港元。

PC&App端:点击左下角“阅读原文”

]article_adlist-->

配资网站

海量资讯、精准解读,尽在新浪财经APP

多空杠杆网提示:本文来自互联网,不代表本网站观点。